Kamis, 01 November 2012

Tugas ASP - Akuntansi Keuangan Pemerintah Daerah

Pada kamis minggu yang lalu (25/10/2012), pak Yanuar memberikan tugas mata kuliah Akuntansi Sektor Publik mengenai Akuntansi Keuangan Pemerintah Daerah. dan tugas tersebut telah selesai dikerjakan, berikut jawaban dari tugas Akuntansi Sektor Publik : Click Here

Rabu, 24 Oktober 2012

Penerapan Akuntansi di Inggris

Kali ini saya akan membahas tentang penerapan akuntansi di Inggris.

Sumber : www.wartawarga.gunadarma.ac.id

Dewasa ini, Inggris bisa dibilang sebagai kiblat nya akuntansi, karena warisan akuntansi Inggris bagi dunia sangat penting. Inggris merupakan negara

di dunia yang pertama mengembangkan profesi akuntansi yang kita kenal sekarang

ini. Konsep peyajian hasil dan posisi keuangan yang wajar (pandangan yang benar

dan wajar) juga berasal dari Inggris.

Akuntansi di

Inggris berkembang sebagai cabang ilmu yang independent dan secara pragmatis

menyikapi kebutuhan dan praktik usaha. Seiring berjalannya waktu, legislasi

perusahaan yang berurutan menambah struktur dan ketentuan lain, tetapi masih

memungkinkan akuntan memiliki fleksibilitas yang cukup dalam penerapan

pertimbangan yang profesional.

Regulasi dan Penegakan Aturan

Akuntansi

Dua sumber

utama standar akuntansi keuangan di Inggris adalah hukum perusahaan dan profesi

akuntansi. Kegiatan perusahaan yang didirikan di Inggris secara luas diatur

oleh aktiva yang disebut sebagai undang-undang perusahaan. Undang-undang

tersebut berisi aturan penilaian yang luas dimana akun-akun dapat ditentukan

berdasarkan biaya histories atau biaya kini.Undang-undang tahun 1981 juga

menetapkan lima

prinsip dasar akuntansi:

1. Pendapatan dan beban harus ditandingkan menurut dasar akrual.

2. Pos aktiva dan kewajiban secara terpisah dalam setiap kategori

aktiva dan kewajiban dinilai secara terpisah.

3. Prinsip koservatisme (kehati-hatian) diterapkan, khususnya dalam

pengakuan realisasi laba dan seluruh kewajiban dan kerugian yang diketahui.

4. Penerapan kebijakan akuntansi yang konsisten dari tahun ke tahun

diwajibkan.

5. Prinsip kelangsungan usaha diterapkan untuk perusahaan yang

menggunakan akuntansi.

Berikut enam

badan akuntansi di Inggris yang berhubungan dengan Komite Konsultasi Badan

Akuntansi yang berdiri pada tahun 1970:

1. Institut Akuntan Berizin Resmi di Inggris dan Wales (The Institute

of Chartered Accountants in England

and Wales–ICAEW)

2. Institut Akuntan Berizin Resmi di Irlandia (The Institute of

Chartered Accountants in Ireland–ICAI)

3. Institut Akuntan Berizin Resmi di Skotlandia (The Institute of Chartered

Accountants in Scotland__ICAS)

4. Asosiasi Akuntan Berizin Resmi dan Berserikat (The Association of

Chartered Certified Accountants–ACCA)

5. Institut Akuntan Manajemen Berizin Resmi (The Chartered Institute of Management Accountants–CIMA)

6. Institut Keuangan dan Akuntansi Publik Berizin Resmi (The Chartered

Institute of Finance and Accountancy–CIPFA)

Penetapan

standar di Inggris berkembang dari rekomendasi atas prinsip akuntansi hingga komite pembentukan Komite Pengarah

Standar akuntansi (Accounting Standards Steering Committee) pada tahun 1970,

yang kemudian dinamakan sebagai Komite Standar Akuntansi (Accounting Standards

Committee—ASC). ASC mengeluarkan Pernyataan Praktik Akuntansi Standar

(Statements on Standards Accounting Practice–SSAP). SSAP dikeluarkan dan

dikukuhkan oleh enam badan akuntansi tersebut di atas, di mana salah satunya

secara efektif dapat melakukan veto terhadap standar yang ada.

Pelaporan Keuangan

Pelaporan

keuangan Inggris termasuk yang paling komprehensif di dunia. Laporan keuangan

umumnya mencakup:

1. Laporan Direksi

2. Laporan Laba dan Rugi dan

Neraca

3. Laporan Arus Kas

4. Laporan Total Keuntungan dan Kerugian yang Diakui

5. Laporan Kebijakan Akuntansi

6. Catatan atas Referensi dalam Laporan Keuangan

3. Laporan Arus Kas

4. Laporan Total Keuntungan dan Kerugian yang Diakui

5. Laporan Kebijakan Akuntansi

6. Catatan atas Referensi dalam Laporan Keuangan

7. Laporan Auditor

Pengukuran Akuntansi

Inggris

memperbolehkan baik metode akusisi dan merger dalam mencatat akuntansi untuk

Penggabungan usaha. Meskipun demikian, kondisi penggunaan metode merger begitu

ketat sehingga hampir tidak pernah digunakan.

Pada Tahun

2003, Departemen perdagangan dan Perindustrian mengumumkan bahwa mulai bulan

Januari 2005, Seluruh perusahaan Inggris diperbolehkan untuk menggunakan IFRS,

selain GAAP.

Harmonisasi Standar Akuntansi Internasional di Indonesia

Indonesia perlu mengadopsi standar akuntansi internasional

untuk memudahkan perusahaan asing yang akan menjual saham di negara ini atau

sebaliknya. Namun demikian, untuk mengadopsi standar internasional itu bukan

perkara mudah karena memerlukan pemahaman dan biaya sosialisasi yang mahal. Indonesia sudah

melakukannya namun sifatnya baru harmonisasi, dan selanjutnya akan dilakukan

full adoption atas standar internasional tersebut. Adopsi standar akuntansi

internasional tersebut terutama untuk perusahaan publik. Hal ini dikarenakan

perusahaan public merupakan perusahaan yang melakukan transaksi bukan hanya

nasional tetapi juga secara internasional. Jika ada perusahaan dari luar negeri

ingin menjual saham di Indonesia

atau sebaliknya, tidak akan lagi dipersoalkan perbedaan standar akuntansi yang

dipergunakan dalam menyusun laporan.

Sekian pembahasan saya mengenai penerapan akuntanso di Inggris.

Sabtu, 13 Oktober 2012

Provinsi dan Kabupaten di Indonesia

Kali ini saya akan membahas mengenai provinsi dan kabupaten di Indonesia. Dari Sabang sampai Merauke....... Berjajar pulau-pulau....... Sambung menyambung menjadi satu....... Itulah Indonesia....... eh malah nyanyi, hehe..... Seperti yang tertera pada lagu Dari Sabang sampai Merauke tersebut, dapat diketahui bahwa Indonesia merupakan Negara Kepulauan. Karena merupakan Negara Kepulauan tentunya tersusun dari pulau-pulau yang sambung menyambung menjadi satu. Indonesia sendiri merupakan Negara Kepulauan terbesar di dunia, yang tersusun dari 5 pulau besar dan 2 kepulauan.

Indonesia saat ini terdiri dari 33 provinsi, dan provinsi dibagi menjadi 399 kabupaten dan 98 kota yang dibagi lagi menjadi kecamatan dan lagi menjadi kelurahan, desa. Tiap provinsi memiliki DPRD Provinsi dan gubernur, sementara kabupaten memiliki DPRD Kabupaten dan bupati, kemudian kota memiliki DPRD Kota dan wali kota. Namun di Jakarta tidak terdapat DPR Kabupaten atau Kota, karena Kabupaten

Administrasi dan Kota Administrasi di Jakarta bukanlah daerah otonom. Sedangkan Provinsi Aceh, Daerah Istimewa Yogyakarta, Papua Barat, dan Papua memiliki hak istimewa legislatur yang lebih besar dan tingkat otonomi yang lebih tinggi dibandingkan provinsi lainnya. Untuk provinsi yang memiliki kabupaten terbanyak yakni Jawa Timur dengan 38 kabupaten dan kota, sementara yang memiliki kabupaten aling sedikit yakni DIY dan Sulawesi Barat dengan 5 kabupaten dan kota.

Sekian penjelasan dari saya mengenai provinsi dan kabupaten di Indonesia, untuk lebih jelasnya berikut saya lampirkan daftar provinsi dan kabupaten di Indonesia : Click Here, selain itu dapat dilihat pula pada : disini

Sumber : www.depdagri.go.id

Perda Jawa Barat no.23 tahun 2012

Kali ini saya akan membahas mengenai Perda Jawa Barat no.23 tahun 2012. Peraturan Daerah Provinsi Jawa Barat no.23 tahun 2012 yaitu Peraturan Daerah yang mengatur tentang Anggaran Pendapatan dan Belanja Negara (APBD) provinsi Jawa Barat tahun 2012. Peraturan Daerah ini diundangkan di Bandung pada tanggal 30 Desember 2011 atas persetujuan bersama antara DPR Provinsi Jawa Barat dan Gubernur Provinsi Jawa Barat. Peraturan Daerah ini ditetapkan sebagai landasan operasional pelaksanaan APBD. Peraturan Daerah ini berisi 8 pasal, dan masing-masing pasal nya menjelaskan tentang isi APBD provinsi Jawa Barat tahun 2012.

Sekian penjelasan dari saya tentang Perda Jawa Barat no.23 tahun 2012, untuk lebih jelasnya berikut saya lampirkan Perda Jawa Barat no.23 tahun 2012 : Click Here

Sumber : www.jabarprov.go.id

Rabu, 03 Oktober 2012

UU nomor 33 tahun 2004

Saya akan membahas mengenai undang-undang nomor 33 tahun 2004. Undang-undang

Republik Indonesia no. 33 tahun 2004 yaitu undang-undang yang mengatur tentang

perimbangan keuangan antara pemerintah pusat dan pemerintah daerah. Undang-undang ini telah disahkan oleh

Presiden Republik Indonesia

pada masa itu pada tanggal 15 Oktober 2004 di Jakarta . Undang-undang ini berisi 110 pasal dan

pasal nya dikelompokkan menjadi XIV bab. Undang-undang ini merupakan

perbaharuan dari undang-undang no. 25 tahun 1999.

Pembentukan

Undang-Undang tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintahan Daerah ini dimaksudkan untuk mendukung pendanaan atas penyerahan

urusan

kepada Pemerintahan Daerah. Pendanaan tersebut menganut prinsip money

follows function, yang mengandung makna bahwa pendanaan

mengikuti fungsi pemerintahan yang menjadi kewajiban dan tanggung jawab

masing-masing tingkat pemerintahan.

Undang-Undang ini juga mengatur hibah yang

berasal dari pemerintah negara asing, badan/lembaga asing, badan/lembaga

internasional, Pemerintah, badan/lembaga dalam negeri atau perseorangan, baik

dalam bentuk devisa, rupiah, maupun dalam bentuk barang dan/atau jasa termasuk

tenaga ahli, dan pelatihan yang tidak perlu dibayar kembali. Selain itu, juga

mengatur pemberian Dana Darurat kepada Daerah karena bencana nasional dan/atau

peristiwa luar biasa yang tidak dapat ditanggulangi dengan dana APBD.

Dalam Undang-Undang ini ditegaskan bahwa

pengadministrasian Dana Dekonsentrasi dan Tugas Pembantuan dilakukan melalui

mekanisme APBN, sedangkan pengadministrasian Dana Desentralisasi mengikuti

mekanisme APBD. Hal ini dimaksudkan agar penyelenggaraan pembangunan dan

Pemerintahan Daerah dapat dilakukan secara efektif, efisien, transparan, dan

akuntabel.

Dalam rangka meningkatkan pelaksanaan

Desentralisasi berdasarkan prinsip transparansi dan akuntabilitas, diperlukan

adanya dukungan Sistem Informasi Keuangan Daerah. Sistem tersebut antara lain

dimaksudkan untuk perumusan kebijakan dan pengendalian fiskal nasional.

Sekian pembahasan mengenai undang-undang nomor 33 tahun 2004, untuk lebih jelasnya berikut saya lampirkan undang-undang nomor 33 tahu 2004 : Click Here

Sumber : www.bappenas.go.id

UU nomor 32 tahun 2004

Saya akan membahas menganai undang-undang nomor 32 tahun 2004. Undang-undang

Republik Indonesia no. 32 tahun 2004 yaitu undang-undang yang mengatur tentang

pemerintah daerah. Undang-undang ini disahkan oleh Presiden Republik Indonesia pada masa itu pada tanggal 15 Oktober

2004 di Jakarta .

Undang-undang ini berisi 240 pasal dan pasal nya dikelompokkan menjadi XVI bab.

Undang-undang ini merupakan perbaharuan dari undang-undang no. 22 tahun 1999.

Menurut

undang-undang ini Pemerintahan daerah dalam rangka meningkatkan efisiensi dan

efektivitas penyelenggaraan otonomi daerah, perlu memperhatikan hubungan

antarsusunan pemerintahan dan antarpemerintahan daerah, potensi dan

keanekaragaman daerah. Aspek hubungan wewenang memperhatikan kekhususan dan

keragaman daerah dalam sistem Negara Kesatuan Republik Indonesia . Aspek

hubungan keuangan, pelayanan umum, pemanfaatan sumber daya alam dan sumber daya

lainnya dilaksanakan secara adil dan selaras. Disamping itu, perlu diperhatikan

pula peluang dan tantangan dalam persaingan global dengan memanfaatkan perkembangan

ilmu pengetahuan dan teknologi. Agar mampu menjalankan perannya tersebut,

daerah diberikan kewenangan yang seluas-luasnya disertai dengan pemberian hak

dan kewajiban menyelenggarakan otonomi daerah dalam kesatuan sistem

penyelenggaraan pemerintahan negara.

Prinsip otonomi

daerah menggunakan prinsip otonomi seluas-luasnya dalam arti daerah diberikan

kewenangan mengurus dan mengatur semua urusan pemerintahan di luar yang menjadi

urusan Pemerintah yang ditetapkan dalam Undang-Undang ini. Sejalan dengan

prinsip tersebut dilaksanakan pula prinsip otonomi yang nyata dan bertanggungjawab.

Seiring dengan

prinsip itu penyelenggaraan otonomi daerah harus selalu berorientasi pada

peningkatan kesejahteraan masyarakat dengan selalu memperhatikan kepentingan

dan aspirasi yang tumbuh dalam masyarakat. Selain itu penyelenggaraan otonomi

daerah juga harus menjamin keserasian hubungan antara Daerah dengan Daerah

lainnya, artinya mampu membangun kerjasama antar Daerah untuk meningkatkan

kesejahteraan bersama dan mencegah ketimpangan antar Daerah.

Agar otonomi

daerah dapat dilaksanakan sejalan dengan tujuan yang hendak dicapai, Pemerintah

wajib melakukan pembinaan yang berupa pemberian pedoman seperti dalam

penelitian, pengembangan, perencanaan dan pengawasan. Disamping itu diberikan pula

standar, arahan, bimbingan, pelatihan, supervisi, pengendalian, koordinasi,

pemantauan, dan evaluasi. Bersamaan itu Pemerintah wajib memberikan fasilitasi

yang berupa pemberian peluang kemudahan, bantuan, dan dorongan kepada daerah

agar dalam melaksanakan otonomi dapat dilakukan secara efisien dan efektif

sesuai dengan peraturan perundang-undangan.

Sekian pembahasan mengenai undang-undang no 32 tahun 2004, untuk lebih jelasnya berikut saya lampirkan undang-undang nomor 32 tahun 2004 : Click Here

Sumber : www.bappenas.go.id

Sekian pembahasan mengenai undang-undang no 32 tahun 2004, untuk lebih jelasnya berikut saya lampirkan undang-undang nomor 32 tahun 2004 : Click Here

Sumber : www.bappenas.go.id

UU nomor 15 tahun 2004

Saya akan membahas mengenai undang-undang nomor 15 tahun 2004. Undang-undang

Republik Indonesia no. 15 tahun 2004 yaitu undang-undang yang mengatur tentang

pemeriksaan, pengelolaan, dan tanggung jawab keuangan Negara. Undang-undang ini

berisi kan 29

pasal dan pasal-pasalnya tersebut tersusun dalam VIII bab. Undang-undang ini

disahkan oleh Megawati Soekarnoputri pada tanggal 19 Juli 2004 di Jakarta .

Dalam Undang-undang ini diatur hal-hal pokok yang berkaitan

dengan pemeriksaan pengelolaan dan tanggung jawab keuangan negara sebagai

berikut: 1. Pengertian pemeriksaan dan pemeriksa; 2. Lingkup pemeriksaan; 3.

Standar pemeriksaan; 4. Kebebasan dan kemandirian dalam pelaksanaan

pemeriksaan; 5. Akses pemeriksa terhadap informasi; 6. Kewenangan untuk

mengevaluasi pengendalian intern; 7. Hasil pemeriksaan dan tindak lanjut; 8. Pengenaan

ganti kerugian negara; 9. Sanksi pidana.

Menurut undang-undang ini, yang melakukan pemeriksaan

atas pengelolaan dan tanggung jawab keuangan yaitu BPK (Badan Pemeriksa

Keuangan). Sehubungan dengan itu, BPK diberi kewenangan untuk melakukan 3

(tiga) jenis pemeriksaan, yakni: Pemeriksaan keuangan, Pemeriksaan kinerja, dan

Pemeriksaan dengan tujuan tertentu.

Pelaksanaan pemeriksaan tersebut didasarkan pada

suatu standar pemeriksaan, yang disusun oleh BPK dengan mempertimbangkan

standar di lingkungan profesi audit secara internasional. Sebelum standar tersebut

ditetapkan, BPK perlu mengkonsultasikannya dengan pihak pemerintah serta dengan

organisasi profesi di bidang pemeriksaan.

Hasil setiap pemeriksaan yang dilakukan oleh BPK

disusun dan disajikan dalam laporan hasil pemeriksaan (LHP) segera setelah

kegiatan pemeriksaan selesai. Pemeriksaan keuangan akan menghasilkan opini.

Pemeriksaan kinerja akan menghasilkan temuan, kesimpulan, dan rekomendasi,

sedangkan pemeriksaan dengan tujuan tertentu akan menghasilkan kesimpulan.

Setiap laporan hasil pemeriksaan BPK disampaikan kepada DPR/DPD/DPRD, selain

itu juga disampaikan kepada pemerintah.

Laporan hasil pemeriksaan keuangan tersebut digunakan

oleh pemerintah untuk melakukan koreksi dan penyesuaian yang diperlukan,

sehingga laporan keuangan yang telah diperiksa (audited financial statements)

memuat koreksi sebelum disampaikan kepada DPR/DPRD. Apabila pemeriksa menemukan

unsur pidana, Undang-undang ini mewajibkan BPK melaporkannya kepada instansi

yang berwenang sesuai dengan peraturan perundangundangan.

Dalam rangka transparansi dan peningkatan partisipasi

publik, Undang-undang ini menetapkan bahwa setiap laporan hasil pemeriksaan

yang sudah disampaikan kepada lembaga perwakilan dinyatakan terbuka untuk umum.

Dengan demikian, masyarakat dapat memperoleh kesempatan untuk mengetahui hasil

pemeriksaan, antara lain melalui publikasi dan situs web BPK.

Sekian pembahasan mengenai undang-undang nomor 15 tahun 2004, berikut saya lampirkan undang-undang nomor 15 tahun 2004 : Click Here

Sumber : www.bappenas.go.id

UU nomor 1 tahun 2004

Saya akan membahas mengenai undang-undang nimir 1 tahun 2004. Undang-undang

Republik Indonesia

no.1 tahun 2004 yaitu undang-undang yang mengatur tentang perbendaharaan

Negara, yang berisi 74 pasal dan XIV bab.

Undang-undang ini disahkan oleh Presiden Republik Indonesia pada masa itu yaitu Megawati

Soekarnoputri, di Jakarta ,

pada tanggal 14 Januari 2004.

Undang-undang

tentang Perbendaharaan Negara ini dimaksudkan untuk memberikan landasan hukum

di bidang administrasi keuangan negara. Dalam Undang-undang Perbendaharaan

Negara ini ditetapkan bahwa Perbendaharaan Negara adalah pengelolaan dan

pertanggungjawaban keuangan negara, termasuk investasi dan kekayaan yang

dipisahkan, yang ditetapkan dalam APBN dan APBD.

Sesuai dengan

pengertian tersebut, dalam Undang-undang Perbendaharaan Negara ini diatur ruang

lingkup dan asas umum perbendaharaan negara, kewenangan pejabat perbendaharaan

negara, pelaksanaan pendapatan dan belanja negara/daerah, pengelolaan uang

negara/daerah, pengelolaan piutang dan utang negara/daerah, pengelolaan

investasi dan barang milik negara/daerah, penatausahaan dan pertanggungjawaban

APBN/APBD, pengendalian intern pemerintah, penyelesaian kerugian negara/daerah,

serta pengelolaan keuangan badan layanan umum.

Sesuai dengan

kaidah-kaidah yang baik dalam pengelolaan keuangan negara, Undang-undang

Perbendaharaan Negara ini menganut asas kesatuan, asas universalitas, asas

tahunan, dan asas spesialitas. Asas kesatuan menghendaki agar semua Pendapatan

dan Belanja Negara/Daerah disajikan dalam satu dokumen anggaran. Asas

universalitas mengharuskan agar setiap transaksi keuangan ditampilkan secara

utuh dalam dokumen anggaran. Asas tahunan membatasi masa berlakunya anggaran

untuk suatu tahun tertentu. Asas spesialitas mewajibkan agar kredit anggaran

yang disediakan terinci secara jelas peruntukannya. Demikian pula Undang-undang

Perbendaharaan Negara ini memuat ketentuan yang mendorong profesionalitas,

serta menjamin keterbukaan dan akuntabilitas dalam pelaksanaan anggaran.

Ketentuan yang

diatur dalam Undang-undang Perbendaharaan Negara ini dimaksudkan pula untuk memperkokoh

landasan pelaksanaan desentralisasi dan otonomi daerah. Dalam rangka

pelaksanaan desentralisasi dan otonomi daerah, kepada daerah telah diberikan

kewenangan yang luas, demikian pula dana yang diperlukan untuk menyelenggarakan

kewenangan itu. Agar kewenangan dan dana tersebut dapat digunakan dengan

sebaik-baiknya untuk penyelenggaraan tugas pemerintahan di daerah, diperlukan

kaidah-kaidah sebagai rambu-rambu dalam pengelolaan keuangan daerah. Oleh

karena itu Undang-undang Perbendaharaan Negara ini selain menjadi landasan

hukum dalam pelaksanaan reformasi pengelolaan Keuangan Negara pada tingkat

pemerintahan pusat, berfungsi pula untuk memperkokoh landasan pelaksanaan

desentralisasi dan otonomi daerah dalam kerangka Negara Kesatuan Republik

Indonesia.

Sekian pembahasan mengenai undang-undang nomor 1 tahun 2004, untuk lebih jelasnya berikut saya lampirkan undang-undang nomor 1 tahun 2004 : Click Here

Sumber : www.bpk.go.id

UU nomor 17 tahun 2003

Saya akan membahas mengenai undang-undang nomor 17 tahun 2003. Undang-undang

Republik Indonesia no. 17 tahun 2003 yaitu undang-undang yang mengatur tentang

Keuangan Negara. Undang-undang ini mulai diundangkan pada tanggal 5 April 2003.

undang-undang ini berisi kan

39 pasal yang terdiri dari XI bab.

Hal-hal yang

terdapat dalam undang-undang ini meliputi pengertian dan ruang lingkup keuangan

negara, asas-asas umum pengelolaan keuangan negara, kedudukan Presiden sebagai

pemegang kekuasaan pengelolaan keuangan negara, pendelegasian kekuasaan

Presiden kepada Menteri Keuangan dan Menteri/Pimpinan Lembaga, susunan APBN dan

APBD, ketentuan mengenai penyusunan dan penetapan APBN dan APBD, pengaturan

hubungan keuangan antara pemerintah pusat dan bank sentral, pemerintah daerah

dan pemerintah/lembaga asing, pengaturan hubungan keuangan antara pemerintah

dengan perusahaan negara, perusahaan daerah dan perusahaan swasta, dan badan pengelola

dana masyarakat, serta penetapan bentuk dan batas waktu penyampaian laporan pertanggungjawaban

pelaksanaan APBN dan APBD.

Undang-undang

ini juga telah mengantisipasi perubahan standar akuntansi di lingkungan pemerintahan

di Indonesia

yang mengacu kepada perkembangan standar akuntansi di lingkungan pemerintahan

secara internasional.

Bidang

pengelolaan Keuangan Negara yang demikian luas dapat dikelompokkan dalam sub bidang

pengelolaan fiskal, sub bidang pengelolaan moneter, dan sub bidang pengelolaan

kekayaan negara yang dipisahkan.

Dalam

pengelolaan Keuangan Negara digunakan asas-asas umum guna menjamin

terselenggaranya prinsip-prinsip pemerintahan daerah, seperti : asas akuntabilitas

berorientasi pada hasil, asas profesionalitas, asasproporsionalitas, asas

keterbukaan dalam pengelolaan keuangan Negara, asas pemeriksaan keuangan oleh

badan pemeriksa yang bebas dan mandiri.

Sejalan dengan

semakin luas dan kompleksnya kegiatan pengelolaan keuangan negara, perlu diatur

ketentuan mengenai hubungan keuangan antara pemerintah dan lembaga-lembaga infra/supranasional.

Ketentuan tersebut meliputi hubungan keuangan antara pemerintah pusat dan bank

sentral, pemerintah daerah, pemerintah asing, badan/lembaga asing, serta

hubungan keuangan antara pemerintah dan perusahaan negara, perusahaan daerah,

perusahaan swasta dan badan pengelola dana masyarakat. Dalam hubungan keuangan

antara pemerintah pusat dan bank sentral ditegaskan bahwa pemerintah pusat dan

bank sentral berkoordinasi dalam penetapan dan pelaksanaan kebijakan fiskal dan

moneter. Dalam hubungan dengan pemerintah daerah, undang-undang ini menegaskan

adanya kewajiban pemerintah pusat mengalokasikan dana perimbangan kepada

pemerintah daerah.

Selain itu,

undang-undang ini mengatur pula perihal penerimaan pinjaman luar negeri

pemerintah. Dalam hubungan antara pemerintah dan perusahaan negara, perusahaan

daerah, perusahaan swasta, dan badan pengelola dana masyarakat ditetapkan bahwa

pemerintah dapat memberikan pinjaman/hibah/penyertaan modal kepada dan menerima

pinjaman/hibah dari perusahaan negara/daerah setelah mendapat persetujuan

DPR/DPRD.

Sekian pembahasan mengenai undang-undang nomor 17 tahun 2003, untuk lebih jelasnya berikut saya lampirkan undang-undang nomor 17 tahun 2003 : Click Here

Sumber : www.bappenas.go.id

Selasa, 02 Oktober 2012

APBD 2012 Bekasi

Setelah pada pembahasan sebelumnya dibahas mengenai APBN 2012 dan RAPBN 2013, kali ini saya akan membahas mengenai APBD 2012 kota Bekasi. Mengapa Bekasi??? Karena kebetulan minggu kemarin saya dari Bekasi, jadi saya tertarik untuk mengetahui berapa si besarnya APBD kota Bekasi dan membahasnya, hehe.......

|

| Add caption |

Sebelum membahas mengenai APBD Kota Bekasi, akan saya bahas sedikit mengenai kondisi perekonomian di kota ini. Kota Bekasi merupakan salah satu kota yang terdapat di provinsi Jawa Barat. Kota ini berada dalam lingkungan megapolitan Jabodetabek, dan menjadi kota besar ke empat di Indonesia. Saat ini Kota Bekasi berkembang menjadi kawasan sentra industri dan kawasan tempat tinggal kaum urban.

Pada awalnya perekonomian Bekasi hanya berkembang di sepanjang jalan

Ir. H. Juanda yang membujur sepanjang 3 km dari alun-alun kota hingga terminal Bekasi. Di jalan ini terdapat berbagai pusat pertokoan yang dibangun sejak tahun 1978.

Selanjutnya sejak tahun 1993, kawasan sepanjang Jl. Ahmad Yani

berkembang menjadi kawasan perdagangan seiring dengan munculnya beberapa

mal serta sentra niaga. Pertumbuhan kawasan perdagangan terus berkembang hingga jalan K. H. Noer Ali (Kalimalang), Kranji, dan Harapan Indah. Beberapa pusat perbelanjaan di Kota Bekasi di antaranya Mal Metropolitan (85.500 m²), Mega Bekasi Hypermal, Bekasi Square (65.000 m²), Plaza Pondok Gede, Grand Mal, Bekasi Cyber Park, Bekasi Trade Centre, Citra Gran Mall, Blue Oasis City, Bekasi Junction (14.000 m²), Summarecon Mal Bekasi, Grand Galaxi Park, dan Grand Metropolitan Mall (73.300 m²).

Sementara kontribusi terhadap pendapatan daerah, keberadaan

kawasan-kawasan industri di kota ini mampu menjadi mesin pertumbuhan

ekonominya, dengan menempatkan industri pengolahan sebagai yang utama,

diikuti sektor perdagangan, perhotelan, dan restoran. Meskipun sedikit,

lahan pertanian yang tersebar di bagian utara kota juga ikut menyumbang

terhadap APBD kota Bekasi.

Kemudian langsung aja ke pembahasan APBD kota ini.

Anggaran Pendapatan dan

Belanja Daerah (APBD) Kota Bekasi Tahun Anggaran 2012 ditetapkan berdasarkan Peraturan Daerah Kota Bekasi no : 01 tanggal 15 Februari tahun 2012. Anggaran Pendapatan

dan Belanja Daerah (APBD) tahun 2012 disahkan oleh Pemerintah Kota Bekasi bersama DPRD Kota_Bekasi, pada tanggal 27 Desember 2011. Persetujuan tersebut ditandai

dengan penandatanganan berita acara pada rapat paripurna yang digelar di

Gedung DPRD Kota Bekasi Jalan Chairil Anwar Bekasi Timur. APBD Kota Bekasi tahun ini yaitu sebesar Rp2.275.000.000.000 atau naik 6 persen dibandingkan tahun 2011

sebesar Rp2.140.000.000.000. Kenaikan enam persen itu karena Pemkot Bekasi menggenjot PAD dari Rp276

miliar menjadi Rp557 miliar. Dana APBD Kota Bekasi tahun 2012 ini akan dialokasokan sesuai dengan kebutuhan masyarakat Kota

Bekasi. Hampir semua bidang dan sektor yang bersentuhan langsung terhadap

masyarakat, mengalami peningkatan yang cukup signifikan. Seperti pembangunan

infrastruktur jalan kolektor maupun jalan gang di kampung dan perumahan, belum

lagi pembangunan gedung-gedung pendidikan dan kesehatan.

Sekian pembahasan dari saya mengenai APBD Kota Bekasi 2012. Berikut saya lampirkan mengenai APBD Kota Bekasi tahun anggaran 2012 : Click Here

Sumber : www.bekasikota.go.id

RAPBN 2013

Setelah sebelumnya saya membahas mengenai APBN 2012, kali ini saya akan membahas mengenai RAPBN 2013. langsung aja ke pembahasan ya.......

Rancangan Anggaran

Pendapatan dan Belanja Negara atau yang kita kenal dengan RAPBN disusun sebagai salah satu perwujudan

pelaksanaan kewajiban konstitusi setiap tahun. Penyusunan RAPBN tahun 2013 ini,

merupakan perwujudan dari pelaksanaan amanat pasal 23 Undang-Undang Dasar 1945

Amendemen keempat tersebut. Selain itu, penyusunan RAPBN 2013 juga mengacu pada ketentuan-ketentuan yang

tertuang dalam Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Rancangan Anggaran Pendapatan dan

Belanja Negara (RAPBN) tahun 2013 ini memiliki nuansa khusus bila dibandingkan

dengan tahun-tahun sebelumnya. Desain babak akhir dari arah kebijakan dan

pembangunan ekonomi pada Rencana Pembangunan Jangka Menengah Nasional (RPJMN)

periode 2010–2014 mulai digambarkan. Kebutuhan dana untuk persiapan Pemilihan

Umum yang akan diselenggarakan pada tahun 2014 pun mulai dianggarkan dalam

RAPBN 2013. Di lain pihak, tuntutan dan harapan masyarakat terhadap

keberhasilan pembangunan dan hasil-hasilnya agar dapat dirasakan dan dinikmati

oleh seluruh lapisan masyarakat juga menjadi semakin meluas dan membesar. Dalam

kondisi seperti itu, peranan dan kontribusi RAPBN yang dicerminkan dari alokasi

kegiatan dan program dalam rangka mewujudkan sebesar-besarnya kemakmuran rakyat

menjadi sangat krusial. Kuncinya terletak pada bagaimana sumber daya yang

terbatas dapat dikelola sedemikian rupa untuk dapat memenuhi kebutuhan yang

kompleks dengan hasil yang berkualitas tinggi. Dengan kerangka pikir ini,

kemampuan melihat, menganalisis, mempertimbangkan, dan merespon perkembangan

ekonomi global dan domestik, permasalahan-permasalahan dan tantangantantangan

yang dihadapi, menjadi unsur utama dalam penyusunan RAPBN 2013. Hal-hal

tersebut akan bermuara pada kualitas dari kebijakan, rencana program dan

alokasi anggaran, dan hasil pelaksanaan RAPBN 2013, meskipun kondisi ekonomi

makro dan respon positif masyarakat juga merupakan faktor penentu penting.

Berikut disajikan mengenai perkembangan APBN dari tahun 2007 - RAPBN 2013 :

Postur RAPBN tahun 2013 disusun

dengan kaidah ekonomi publik dalam rangka optimalisasi sumber sumber penerimaan

negara disertai dengan pelaksanaan efisiensi dan efektivitas di bidang belanja

negara dan ketersediaan pembiayaan anggaran. Selain mempertimbangkan asumsi

dasar ekonomi makro, penetapan berbagai besaran postur RAPBN tahun 2013 juga

memperhatikan kebutuhan untuk penyelenggaraan pemerintahan yang baik, kebijakan

yang akan dilakukan ke depan, serta perkembangan realisasi APBN pada

periode-periode sebelumnya.

Selama periode 2007–2011, realisasi

APBN mencatat defisit anggaran yang fluktuatif, sejalan perkembangan realisasi

pendapatan negara dan belanja negara yang terjadi pada periode tersebut. Pada

periode 2007–2011, realisasi pendapatan negara dan hibah berada pada kisaran 15,1

hingga 19,8 persen terhadap PDB, realisasi belanja negara pada kisaran 16,2

sampai 19,9 persen, dan realisasi defisit berada pada kisaran 0,1 persen sampai

dengan 1,6 persen terhadap PDB.

Berdasarkan arah dan strategi kebijakan fiskal,

postur RAPBN 2013 akan meliputi pokok-pokok besaran sebagai berikut:

a. Pendapatan negara direncanakan

mencapai Rp1.507,7 triliun, terdiri atas penerimaan perpajakan Rp1.178,9

triliun, PNBP Rp324,3 triliun, dan penerimaan hibah Rp4,5 triliun.

b. Belanja negara direncanakan

sebesar Rp1.657,9 triliun, terdiri atas belanja pemerintah pusat Rp1.139,0

triliun dan transfer ke daerah Rp518,9 triliun.

c. Defisit anggaran diperkirakan

sebesar Rp150,2 triliun (1,62 persen terhadap PDB).

d. Pembiayaan defisit RAPBN 2013

direncanakan berasal dari sumber-sumber pembiayaan dalam negeri sebesar Rp169,6

triliun, dan pembiayaan luar negeri (neto) sebesar negative Rp19,5 triliun.

Sekian pembahasan dari saya mengenai RAPBN 2013, untuk lebih jelasnya berikut saya lampirkan mengenai RAPBN 2013 : Click Here

Sumber : www.depkeu.go.id

Sumber : www.depkeu.go.id

APBN 2012

Kali ini saya akan mambahas tentang APBN tahun anggaran 2012. Sebelum mambahas lebih lanjut mengenai APBN tahun anggaran 2012, sebenarnya APBN itu sendiri apa si???

oke langsung aja, APBN atau yang kepanjangannya Anggaran Pendapatan dan Belanja Negara adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan

Rakyat. APBN berisi daftar sistematis dan terperinci yang memuat rencana

penerimaan dan pengeluaran negara selama satu tahun anggaran (1 Januari -

31 Desember).

Untuk tahun 2012 sendiri, APBN disusun dengan

berpedoman pada Rencana Kerja Pemerintah (RKP) Tahun 2012, serta Kerangka

Ekonomi Makro dan Pokok-pokok Kebijakan Fiskal Tahun 2012 sebagaimana telah dibahas

dan disepakati bersama antara Pemerintah dan Dewan Perwakilan Rakyat (DPR)

Republik Indonesia. Selain itu, APBN Tahun Anggaran 2012 juga mempertimbangkan

kondisi ekonomi, sosial, dan politik yang berkembang dalam beberapa bulan

terakhir, serta berbagai langkah kebijakan yang diperkirakan akan ditempuh

dalam tahun 2012.

Dengan

memperhatikan perkembangan faktor eksternal dan stabilitas ekonomi makro, pertumbuhan

ekonomi Indonesia

dalam tahun 2012 diperkirakan mencapai sekitar 6,7 %. Seiring dengan membaiknya

kondisi perekonomian global, Pemerintah optimis target pertumbuhan ekonomi

tersebut dapat tercapai, melalui pertumbuhan konsumsi masyarakat yang diperkirakan

masih cukup tinggi, iklim investasi yang semakin kondusif, dan kinerja ekspor

yang semakin meningkat. Sementara itu, impor Indonesia akan lebih difokuskan

pada barang modal sehingga dapat memicu perkembangan industri pengolahan dalam

negeri.

Selain itu,

kondisi makro ekonomi juga diperkirakan membaik dan stabil. Melalui kebijakan

fiskal, moneter, dan sektor riil yang terkoordinasi, nilai tukar rupiah

diperkirakan akan berada pada kisaran Rp8.800,00 per satu dolar Amerika

Serikat. Stabilitas nilai tukar rupiah ini mempunyai peranan penting terhadap

pencapaian sasaran inflasi tahun 2012 dan perkembangan suku bunga perbankan.

Dalam tahun 2012, dengan terjaganya stabilitas nilai tukar rupiah dan

terjaminnya pasokan serta lancarnya arus distribusi kebutuhan bahan pokok, maka

laju inflasi diperkirakan dapat ditekan pada tingkat 5,3%. Sejalan dengan hal

tersebut, rata-rata suku bunga Surat Perbendaharaan Negara (SPN) 3 bulan diperkirakan akan mencapai 6,0 %. Di

lain pihak, dengan mempertimbangkan pertumbuhan permintaan minyak dunia yang

mulai meningkat seiring dengan pemulihan perekonomian dunia, rata-rata harga

minyak mentah Indonesia di pasar internasional dalam tahun 2012 diperkirakan

akan berada pada kisaran US$90,0 per

barel, sedangkan tingkat lifting minyak mentah diperkirakan mencapai sekitar

950 ribu barel per hari.

Berikut postur APBN tahun anggaran 2012 :

APBN tersebut dipergunakan sebesar–besarnya untuk kesejahteraan rakyat. Sejalan

dengan itu, Belanja Negara tahun 2012 sebesar Rp1.435,4 T terdiri dari :

Belanja Pusat sebesar Rp965,0 T dan Belanja ke Daerah sebesar Rp470,4 T.

Dari total Belanja Pusat senilai Rp 965,0 T, sejumlah Rp 416,8 T (43,2%) dialirkan ke daerah yang terdiri dari: dana yang dilimpahkan kepada

Gubernur (Dana Dekonsentrasi) Rp21,9 T, dana penugasan pusat kepada daerah (Dana Tugas Pembantuan) Rp14,2 T, dana instansi pemerintah pusat

di daerah Rp143,6 T, Program Nasional Pemberdayaan Masyarakat (PNPM) Rp11,4 T, Bantuan Operasional Sekolah (BOS) Rp9,5 T, Jaminan

Kesehatan Masyarakat (Jamkesmas) Rp7,3 T, dan program nasional melalui subsidi Rp208,9 T.

Dengan demikian total dana yang mengalir ke daerah adalah sebesar Rp887,2 T atau 61,8% dari total Belanja Negara. Kesemuanya itu digunakan untuk mendorong pertumbuhan, mengurangi kesenjangan dan menciptakan kestabilan. Selaras dengan itu Belanja Negara diprioritaskan untuk mendanai kegiatan–kegiatan pro growth, pro job, pro poor dan pro environment.

Dengan demikian total dana yang mengalir ke daerah adalah sebesar Rp887,2 T atau 61,8% dari total Belanja Negara. Kesemuanya itu digunakan untuk mendorong pertumbuhan, mengurangi kesenjangan dan menciptakan kestabilan. Selaras dengan itu Belanja Negara diprioritaskan untuk mendanai kegiatan–kegiatan pro growth, pro job, pro poor dan pro environment.

Sekian pembahasan dari saya mengenai APBN tahun anggaran 2012. Untuk leboh jelasnya berikut saya lampirkan APBN tahun anggaran 2012 : Click Here

Sumber : www.depkeu.go.id

Rabu, 19 September 2012

Laporan Keuangan Pemerintah Pusat

TUGAS Akuntansi Sektor Publik

Berikut adalah ringkasan tentang Laporan Keuangan Pemerintah Pusat Tahun 2011 & 2012 :

Laporan Keuangan Pemerintah Pusat Tahun 2011

Semester II (Sudah DiAudit)

Berdasarkan Pasal 23 Undang-Undang Dasar 1945, Undang-Undang

(UU) Nomor 17 Tahun 2003 tentang Keuangan Negara, dan UU Nomor 10 Tahun 2010

tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2011 sebagaimana telah diubah dengan UU Nomor 11 Tahun

2011, Pemerintah menyusun laporan pertanggungjawaban atas pelaksanaan Anggaran

Pendapatan dan Belanja Negara (APBN) Tahun Anggaran (TA) 2011 dalam bentuk

laporan keuangan. Laporan keuangan tersebut terdiri dari Laporan Realisasi

APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan serta

dilampiri Ikhtisar Laporan Keuangan Perusahaan Negara, Ikhtisar Laporan

Keuangan Badan Layanan Umum (BLU) dan Badan Lainnya.

a. Laporan Realisasi APBN

Laporan Realisasi APBN menggambarkan perbandingan

antara APBN-P TA 2011 dengan realisasinya, yang mencakup unsur-unsur

pendapatan, belanja, dan pembiayaan selama periode 1 Januari 2011 - 31 Desember

2011.

Realisasi Pendapatan Negara dan Hibah pada TA 2011

adalah sebesar Rp1.210,60 triliun atau 103,48 persen dari APBN-P. Sementara

itu, realisasi Belanja Negara pada TA 2011 adalah sebesar Rp1.295,00 triliun

atau

98,05 persen dari APBN-P. Jumlah realisasi Belanja

Negara tersebut terdiri dari realisasi Belanja Pemerintah Pusat sebesar

Rp883,72 triliun atau 97,30 persen dari APBN-P, dan realisasi Transfer ke

Daerah sebesar Rp411,32 triliun atau 99,71 persen dari APBN-P. Selain itu, pada

TA 2011 terdapat Suspen Belanja sebesar minus Rp44,50 miliar.

Berdasarkan realisasi Pendapatan Negara dan Hibah,

dan realisasi Belanja Negara, terjadi Defisit Anggaran TA

2011 sebesar Rp84,40 triliun. Realisasi Pembiayaan

Neto TA 2011 adalah sebesar Rp130,95 triliun atau 86,82

persen dari APBN-P, sehingga terjadi Sisa Lebih

Pembiayaan Anggaran (SiLPA) sebesar Rp46,55 triliun.

Ringkasan Laporan Realisasi APBN TA 2011 dan 2010

dapat disajikan sebagai berikut (Rp triliun):

b. Neraca

Neraca adalah laporan yang menggambarkan posisi

keuangan Pemerintah Pusat mengenai aset, kewajiban, danekuitas dana pada

tanggal 31 Desember 2011.

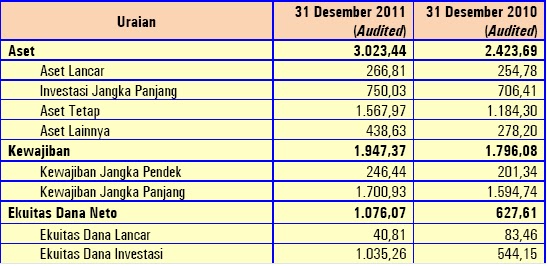

Jumlah Aset per 31 Desember 2011 adalah sebesar

Rp3.023,44 triliun yang terdiri dari Aset Lancar sebesar Rp266,81 triliun; Investasi

Jangka Panjang sebesar Rp750,03 triliun; Aset Tetap sebesar Rp1.567,97 triliun;

dan Aset Lainnya sebesar Rp438,63 triliun.

Jumlah Kewajiban per 31 Desember 2011 adalah sebesar

Rp1.947,37 triliun yang terdiri dari Kewajiban Jangka

Pendek sebesar Rp246,44 triliun dan Kewajiban Jangka

Panjang sebesar Rp1.700,93 triliun.

Sementara itu, jumlah Ekuitas Dana Neto per 31

Desember 2011 adalah sebesar Rp1.076,07 triliun yang terdiridari Ekuitas Dana

Lancar sebesar Rp40,81 triliun dan Ekuitas Dana Investasi sebesar Rp1.035,26

triliun.

Ringkasan Neraca per 31 Desember 2011 dan 31

Desember 2010 dapat disajikan sebagai berikut (Rp triliun):

c. Laporan Arus Kas

Laporan Arus Kas adalah laporan yang menyajikan

informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama TA

2011 serta saldo kas dan setara kas pada tanggal 31 Desember 2011.

Saldo Kas Bendahara Umum Negara (BUN), Kas Kantor

Pelayanan Perbendaharaan Negara (KPPN), dan Kas Badan Layanan Umum (BLU), dan

Kas Hibah Langsung yang telah disahkan per 31 Desember 2010 adalah sebesar

Rp98,98 triliun, sedangkan pada awal tahun 2011 terjadi koreksi tambah sebesar

Rp0,03 triliun, sehingga saldo awal Kas BUN, Kas KPPN, Kas BLU, dan Kas Hibah

Langsung yang telah disahkan tahun 2011 menjadi Rp99,01

triliun.

Selama TA 2011 terjadi kenaikan kas dari aktivitas

operasi sebesar Rp32,78 triliun, penurunan kas dari aktivitas investasi aset

non keuangan sebesar Rp117,62 triliun, kenaikan kas dari aktivitas pembiayaan

sebesar Rp131,39 triliun, kenaikan kas dari aktivitas non anggaran sebesar

Rp1,31 triliun, penurunan karena penggunaan SAL sebesar Rp40,32 triliun, dan

kenaikan karena penyesuaian pembukuan sebesar Rp1,29 triliun. Dengan demikian,

saldo Kas BUN, Kas KPPN, Kas BLU, dan Kas Hibah Langsung yang telah disahkan

per 31 Desember 2011 menjadi Rp107,84 triliun.

Selain kas di atas, terdapat Rekening Pemerintah Lainnya sebesar

Rp6,61 triliun, Kas di Bendahara Pengeluaran sebesar Rp0,29 triliun, Kas di

Bendahara Penerimaan sebesar Rp0,25 triliun, Kas Lainnya dan Setara Kas sebesar

Rp6,33 triliun, dan Kas pada BLU yang Belum Disahkan sebesar Rp0,10 triliun.

Selama tahun 2011 terdapat deposito (Investasi Jangka Pendek) yang berasal dari

Kas pada BLU yang telah disahkan sebesar Rp0,17 triliun,

sehingga saldo akhir Kas dan Bank Pemerintah Pusat sebesar

Rp121,26 triliun.

Ringkasan Laporan Arus Kas TA 2011 dan TA 2010 dapat disajikan

sebagai berikut (Rp triliun):

d. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan (CaLK) menguraikan

kebijakan makro, kebijakan fiskal, metodologi penyusunan LKPP, dan kebijakan

akuntansi yang diterapkan. Selain itu, dalam CaLK dikemukakan penjelasan

pos-pos laporan

keuangan dalam rangka pengungkapan yang memadai.

Sesuai dengan Standar Akuntansi Pemerintahan (SAP),

dalam penyajian Laporan Realisasi APBN, pendapatan, belanja, dan pembiayaan

diakui berdasarkan basis kas, yaitu pada saat kas diterima atau dikeluarkan

oleh dan dari Kas Umum Negara (KUN). Dalam penyajian Neraca, aset, kewajiban,

dan ekuitas dana diakui berdasarkan basis akrual, yaitu pada saat diperolehnya

hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara

kas diterima atau dikeluarkan oleh dan dari KUN.

Dalam CaLK ini

diungkapkan pula kejadian penting setelah tanggal pelaporan keuangan serta beberapa

informasi tambahan yang diperlukan.

Laporan Keuangan Pemerintah Pusat Tahun 2012

Semester I (Belum DiAudit)

Laporan Keuangan Pemerintah Pusat (LKPP) Semester I Tahun 2012 (Unaudited) yang

terdiri dari Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas

Laporan Keuangan sebagaimana terlampir, adalah merupakan tanggung jawab kami.

LKPP Semester I Tahun 2012 ini

telah disusun berdasarkan sistem pengendalian intern yang memadai, dan isinya

telah menyajikan informasi pelaksanaan APBN dan posisi keuangan Pemerintah

Pusat secara layak sesuai dengan Standar Akuntansi Pemerintahan (SAP).

LKPP Semester I Tahun 2012 merupakan konsolidasian dari Laporan Keuangan

Kementerian Negara/Lembaga (LKKL) dan Laporan Keuangan Bendahara Umum Negara

(LKBUN).

a. Laporan Realisasi APBN

Laporan Realisasi APBN menggambarkan perbandingan

antara APBN TA 2012 dengan realisasinya, yang mencakup unsur-unsur pendapatan,

belanja, dan pembiayaan selama periode 1 Januari 2012 - 30 Juni 2012.

Realisasi Pendapatan Negara dan Hibah pada Semester

I TA 2012 adalah sebesar Rp593,73 triliun atau 45,28 persen dari APBN.

Sementara itu, realisasi Belanja Negara pada Semester I TA 2012 adalah sebesar

Rp628,61

triliun atau 43,79 persen dari APBN. Jumlah

realisasi Belanja Negara tersebut terdiri dari realisasi Belanja Pemerintah

Pusat sebesar Rp392,78 triliun atau 40,70 persen dari APBN, dan realisasi

Transfer ke Daerah sebesar Rp235,53 triliun atau 50,07 persen dari APBN. Selain

itu, pada Semester I TA 2012 terdapat Suspen Belanja sebesar Rp0,30 triliun.

Realisasi Defisit Anggaran Semester I TA 2012 adalah

sebesar Rp34,88 triliun. Realisasi Pembiayaan Neto Semester I TA 2012 adalah

sebesar Rp100,48 triliun atau 81,02 persen dari APBN, sehingga terjadi Sisa

Lebih Pembiayaan Anggaran (SiLPA) sebesar Rp65,60 triliun.

Ringkasan Laporan

Realisasi APBN Semester I TA 2012 dan 2011 dapat disajikan sebagai berikut (Rp

triliun):

b. Neraca

Neraca adalah laporan yang menggambarkan posisi

keuangan Pemerintah Pusat mengenai aset, kewajiban, dan ekuitas dana pada

tanggal 30 Juni 2012.

Jumlah Aset per 30 Juni 2012 adalah sebesar

Rp3.259,36 triliun yang terdiri dari Aset Lancar sebesar Rp463,90 triliun;

Investasi Jangka Panjang sebesar Rp800,44 triliun; Aset Tetap sebesar

Rp1.606,62 triliun; dan Aset Lainnya sebesar Rp388,40 triliun.

Jumlah Kewajiban per 30 Juni 2012 adalah sebesar

Rp2.077,40 triliun yang terdiri dari Kewajiban Jangka Pendek sebesar Rp195,20

triliun dan Kewajiban Jangka Panjang sebesar Rp1.882,20 triliun.

Sementara itu, jumlah Ekuitas Dana Neto per 30 Juni 2012

adalah sebesar Rp1.181,96 triliun yang terdiri dari Ekuitas Dana Lancar sebesar

Rp272,19 triliun dan Ekuitas Dana Investasi sebesar Rp909,77 triliun.

Ringkasan Neraca per 30 Juni 2012, 31 Desember 2011,

dan 30 Juni 2011 dapat disajikan sebagai berikut (Rp triliun):

c. Laporan Arus Kas

Laporan Arus Kas adalah laporan yang menyajikan

informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama

Semester I TA 2012 serta saldo kas dan setara kas pada tanggal 30 Juni 2012.

Saldo Kas Bendahara Umum Negara (BUN) & Kantor

Pelayanan Perbendaharaan Negara (KPPN), Kas Badan Layanan Umum (BLU), dan Kas

Hibah Langsung per 31 Desember 2011 adalah sebesar Rp107,84 triliun, sedangkan

pada awal tahun 2012 terjadi penyesuaian tambah sebesar Rp0,12 triliun,

sehingga saldo awal Kas BUN, KPPN, Kas BLU, dan Hibah Langsung tahun 2012

menjadi Rp107,96 triliun.

Selama Semester I TA 2012 terjadi penurunan kas dari

aktivitas operasi sebesar Rp4,30 triliun, penurunan kas dari aktivitas

investasi aset non keuangan sebesar Rp30,59 triliun, kenaikan kas dari

aktivitas pembiayaan sebesar Rp100,48 triliun, penurunan kas dari aktivitas non

anggaran sebesar Rp4,13 triliun, dan penyesuaian pembukuan sebesar minus Rp0,21

triliun, dan Selisih Kurs sebesar Rp1,25 triliun. Dengan demikian, saldo Kas

BUN, KPPN, Kas BLU, dan Kas Hibah Langsung per 30 Juni 2012 adalah Rp170,46

triliun.

Selain kas di atas, per 30 Juni 2012 terdapat

Rekening Pemerintah Lainnya sebesar Rp40,81 triliun, Kas di Bendahara

Pengeluaran sebesar Rp4,24 triliun, Kas di Bendahara Penerimaan sebesar Rp0,41

triliun, Kas Lainnya dan Setara Kas sebesar Rp12,26 triliun, dan Kas pada BLU yang

Belum Disahkan sebesar Rp0,16 triliun, sehingga saldo

akhir Kas dan Bank Pemerintah Pusat sebesar Rp227,66 triliun.

Ringkasan Laporan Arus Kas

Semester I TA 2012, TA 2011, dan Semester I TA 2011 dapat disajikan sebagai berikut

(Rp triliun):

d. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan (CaLK) menguraikan

kebijakan makro, kebijakan fiskal, metodologi penyusunan LKPP, dan kebijakan

akuntansi yang diterapkan. Selain itu, dalam CaLK dikemukakan penjelasan

pos-pos laporan

keuangan dalam rangka pengungkapan yang memadai.

Sesuai dengan Standar Akuntansi Pemerintahan (SAP),

dalam penyajian Laporan Realisasi APBN, pendapatan, belanja, dan pembiayaan

diakui berdasarkan basis kas, yaitu pada saat kas diterima atau dikeluarkan

oleh dan dari Kas Umum Negara (KUN). Dalam penyajian Neraca, aset, kewajiban,

dan ekuitas dana diakui berdasarkan basis akrual, yaitu pada saat diperolehnya

hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara

kas diterima atau dikeluarkan oleh dan dari KUN.

Dalam CaLK ini diungkapkan pula kejadian penting

setelah tanggal pelaporan keuangan serta beberapa informasi tambahan yang

diperlukan.

Penjelasan diatas hanya sedikit ringkasan tentang Laporan Keuangan Pemerintah Pusat, untuk lebih lengkap dan rincinya dapat dilihat pada : Laporan Keuangan Pemerintah Pusat Tahun 2011 dan Laporan Keuangan Pemerintah Pusat Tahun 2012

Sumber : www.perbendaharaan.go.id

Langganan:

Postingan (Atom)